Rottamazione dei ruoli -Novità della legge di bilancio 2026 – Riepilogo della disciplina

1 PREMESSA

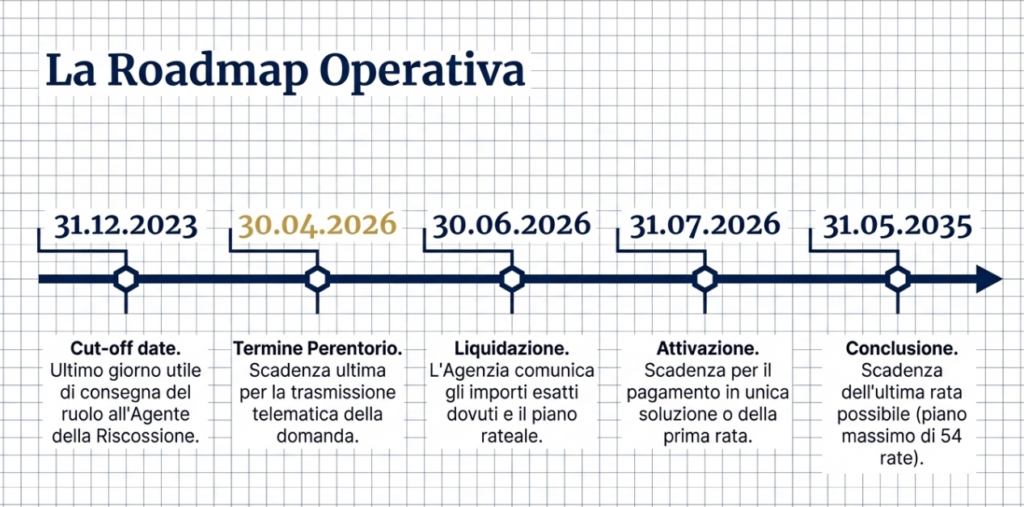

È prevista una nuova “rottamazione dei ruoli”, che riguarda i carichi consegnati all’Agente della Riscossione dall’1.1.2000 al 31.12.2023 (c.d. “rottamazione-quinquies”).

Per appurare se i carichi sono rottamabili, si deve quindi avere riguardo alla consegna del ruolo (antecedente alla notifica della cartella di pagamento) oppure alla trasmissione del flusso di carico (successiva alla notifica dell’avviso di addebito INPS).

Rientrano nella rottamazione dei ruoli i carichi derivanti da:

- liquidazione automatica e controllo formale della dichiarazione dei redditi, IVA, IRAP e del sostituto di imposta;

- contributi INPS dichiarati e non pagati, esclusi quelli emergenti da accertamento;

- sanzioni per violazioni del codice della strada irrogate da amministrazioni statali.

A differenza delle precedenti rottamazioni dei ruoli, la c.d. “rottamazione-quinquies” ha quindi un ambito applicativo più ristretto.

Occorre trasmettere la domanda entro il termine perentorio del 30.4.2026 e le somme (o la prima rata) andranno pagate entro il 31.7.2026.

Il debitore può decidere quali carichi definire; quindi, ad esempio, se una cartella di pagamento porta a riscossione ruoli INPS e dell’Agenzia delle Entrate, è possibile sanare i soli ruoli INPS.

2 AMBITO APPLICATIVO

I carichi oggetto di rottamazione dei ruoli devono scaturire da:

- liquidazione automatica e controllo formale della dichiarazione dei redditi, IVA, IRAP e del sostituto di imposta (in estrema sintesi, si tratta di omessi versamenti di imposte dichiarate, di detrazioni di imposta o deduzioni dall’imponibile indebitamente fruite o rispetto alle quali difetta la documentazione giustificativa, di ritenute scomputate in assenza della certificazione del sostituto di imposta oppure di crediti compensati in misura eccedente quella di legge);

- contributi INPS dichiarati e non pagati, esclusi quelli emergenti da accertamento;

- sanzioni per violazioni del codice della strada irrogate da amministrazioni statali (non beneficiano della rottamazione, di conseguenza, le sanzioni irrogate dalla polizia locale).

Non vi rientrano, ad esempio, i carichi formati dalle Casse di previdenza professionale (come la Cassa dei dottori commercialisti e degli avvocati), dall’ENASARCO e dagli enti locali (relativi ad esempio all’IMU). Sono del pari esclusi dalla rottamazione i carichi che, nonostante siano stati formati dall’Agenzia delle Entrate, derivano da avviso di accertamento, di liquidazione o di recupero del credito di imposta.

2.1 LIQUIDAZIONI PERIODICHE IVA

I ruoli derivanti dall’incrocio con le c.d. “LIPE” (comunicazioni delle liquidazioni periodiche IVA) sembrano rientrare nella rottamazione, considerato che derivano pur sempre da liquidazione automatica della dichiarazione.

2.2 DECADENZA DA DILAZIONE DELL’AVVISO BONARIO

Dovrebbero rientrare nella rottamazione i ruoli derivanti da decadenza dalla definizione/dilazione dell’avviso bonario (inclusi quelli relativi alla tassazione separata).

Ciò in quanto l’avviso bonario discende dalla liquidazione automatica o dal controllo formale della dichiarazione; quindi, se si decade dalla dilazione ad esso relativa, il ruolo ha “a monte” sempre la liquidazione automatica o il controllo formale della dichiarazione.

3 VERIFICA PREVENTIVA DEI CARICHI ROTTAMABILI

La c.d. “rottamazione-quinquies” riguarda i carichi consegnati all’Agente della Riscossione dall’1.1.2000 al 31.12.2023.

Per appurare se i carichi sono rottamabili, l’Agente della Riscossione fornisce un servizio di informazione sulla verifica preventiva dei carichi, fruibile altresì dagli eredi del contribuente defunto.

È possibile:

- accedere alla propria area riservata, mediante ad esempio lo SPID, nel sito dell’Agenzia delle Entrate-Riscossione. In tal caso, se si clicca sulla funzione dedicata alla definizione agevolata, prima di compilare l’apposito form il servizio propone l’elenco dei carichi rottamabili, con la possibilità di selezionare quelli da inserire nella richiesta;

- chiedere, anche attraverso l’area pubblica del sito, il prospetto dei carichi definibili con indicazione delle somme dovute, che verrà in un secondo momento trasmesso via posta elettronica al debitore.

4 BENEFICI

La rottamazione dei ruoli ha come principale effetto lo stralcio automatico delle sanzioni amministrative e degli interessi compresi nei carichi, quindi in primo luogo degli interessi da ritardata iscrizione a ruolo.

Non sono dovuti nemmeno gli interessi di mora, ovvero gli interessi che spettano all’Agente della Riscossione se gli importi sono pagati decorsi 60 giorni dalla notifica della cartella di pagamento.

Del pari, vengono meno gli aggi di riscossione, laddove ancora dovuti (si ricorda che gli aggi di riscossione sono stati abrogati dall’1.1.2022).

Le somme a titolo di capitale (imposte, contributi) e le spese di esecuzione, nonché di notifica della cartella di pagamento, vanno pagate per intero.

4.1 SANZIONI PER VIOLAZIONI DEL CODICE DELLA STRADA

Per quanto riguarda le sanzioni inerenti a violazioni del codice della strada irrogate da Amministrazioni statali, queste non sono stralciate per effetto della rottamazione.

Lo stralcio riguarda infatti solo gli aggi, gli interessi e le maggiorazioni previste in materia di sanzioni amministrative pecuniarie.

4.2 PRECEDENTI ROTTAMAZIONI DEI RUOLI E “SALDO E STRALCIO”

Possono beneficiare della “rottamazione-quinquies” coloro i quali sono decaduti da una pregressa rottamazione dei ruoli, ovvero dalla prima rottamazione, dalla c.d. “rottamazione-bis”, dalla c.d. “rottamazione-ter”, nonché dal c.d. “saldo e stralcio” degli omessi pagamenti.

Tuttavia, onde accedere alla nuova rottamazione si deve pur sempre trattare di carichi inerenti, in breve, a liquidazione automatica/controllo formale della dichiarazione oppure a contributi INPS dichiarati e non pagati.

Coloro i quali avevano rottamato un carico derivante da accertamento esecutivo e poi sono decaduti non possono quindi fruire della nuova rottamazione dei ruoli.

4.3 CARICHI DERIVANTI DALLA C.D. “ROTTAMAZIONE-QUATER”

Relativamente alla c.d. “rottamazione-quater” o alla relativa riammissione, possono beneficiare della nuova rottamazione dei ruoli solo i debitori che al 30.9.2025 erano decaduti dalla precedente rottamazione.

Di conseguenza, la nuova rottamazione dei ruoli non può essere fruita dai debitori che non hanno pagato o hanno pagato tardivamente la rata in scadenza al 30.11.2025 o una delle rate ancora successive.

Per questi soggetti rimane in essere la c.d. “rottamazione-quater” e le relative rate vanno pagate secondo le scadenze del piano originario.

5 PROCEDURA

La procedura caratterizzante la rottamazione dei ruoli è alquanto semplice e, nella maggioranza delle ipotesi, non presenta criticità.

Essa inizia con una domanda presentata dal debitore a cui segue la liquidazione degli importi ad opera dell’Agente della Riscossione.

5.1 DOMANDA

La domanda va presentata dal contribuente mediante l’applicazione informatica predisposta dall’Agente della Riscossione.

Il termine decadenziale per la domanda scade il 30.4.2026.

Anche i carichi relativi a sole sanzioni da tardivo versamento rientrano nella rottamazione, che in questo caso non ha costi, ma bisogna comunque presentare domanda entro il 30.4.2026.

5.2 LIQUIDAZIONE DEGLI IMPORTI

La liquidazione degli importi, con eventuale suddivisione in rate, avviene a cura dell’Agente della Riscossione.

Il termine per comunicare la liquidazione scade il 30.6.2026.

5.3 VERSAMENTI

Il pagamento può avvenire:

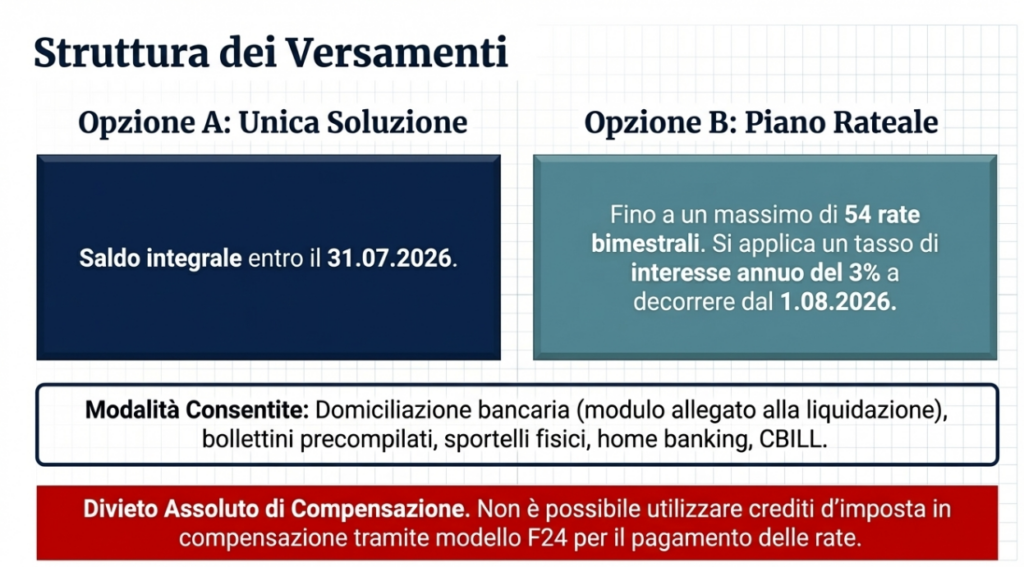

- in unica soluzione entro il 31.7.2026;

- oppure in un massimo di 54 rate bimestrali, spalmate tra il 31.7.2026 e il 31.5.2035.

Le somme, con gli importi suddivisi per rata, sono contenute nella comunicazione di liquidazione notificata dall’Agente della Riscossione entro il 30.6.2026.

5.3.1 Pagamento rateale

Il pagamento può avvenire in forma rateale, previa opzione da esercitare nel modello di domanda di rottamazione. È possibile, entro il limite massimo delle 54 rate, indicare in quante rate si intende estinguere il debito.

Sugli importi dilazionati sono dovuti, dall’1.8.2026, gli interessi al tasso del 3% annuo.

5.3.2 Modalità di pagamento

Per ciò che riguarda le modalità di pagamento, è possibile:

- utilizzare i bollettini precompilati allegati alla comunicazione;

- la domiciliazione bancaria, compilando il modulo che sarà allegato alla comunicazione di liquidazione degli importi;

- recarsi presso gli sportelli dell’Agente della Riscossione.

Sono possibili ulteriori forme di pagamento, come l’home banking, il pagamento presso le ricevitorie e il c.d. “CBILL”. È esclusa ogni forma di compensazione.

6 PRESENTAZIONE DELLA DOMANDA

La domanda va presentata dal debitore entro il 30.4.2026, termine decadenziale.

Occorre imprescindibilmente utilizzare l’applicativo telematico messo a disposizione dall’Agente della Riscossione sul proprio sito.

Non è possibile trasmettere il modello su PDF scansionato agli indirizzi di posta (semplice o certificata) dell’Agente della Riscossione. Questa modalità è riservata ai debitori soggetti alla procedura di sovraindebitamento.

Nella domanda occorre indicare il numero di rate in cui si intende dilazionare il debito (fermo restando il numero massimo di 54) e impegnarsi a rinunciare ai giudizi in corso.

Il contribuente può:

- decidere quali cartelle di pagamento/avvisi di addebito rottamare;

- rottamare solo alcuni ruoli contenuti nella medesima cartella di pagamento;

- integrare, entro il 30.4.2026, la domanda presentata indicando ulteriori ruoli da rottamare, relativi alla medesima o a diverse cartelle di pagamento.

6.1 TRASMISSIONE

La trasmissione della domanda avviene utilizzando l’applicativo messo a disposizione dall’Agente della Riscossione sul proprio sito.

Anche i contribuenti che non sono in possesso della c.d. “identità digitale” (coloro i quali non hanno, ad esempio, la CIE o lo SPID) possono utilizzarlo.

Terminata la compilazione viene generata una ricevuta di presentazione.

6.1.1 Intermediari abilitati

Gli intermediari abilitati possono presentare domanda dall’area riservata “EquiPro” con le credenziali Entratel.

6.1.2 Compilazione della domanda (area privata)

Se si presenta domanda nell’area privata, si accede mediante identità digitale (ad esempio con lo SPID).

Il sistema, nel momento in cui il debitore accede alla funzione dedicata alla definizione agevolata, evidenzia i soli carichi rientranti nella rottamazione.

6.1.3 Compilazione della domanda (area pubblica)

Occorre compilare il form indicando i carichi che si vogliono definire compresi nella cartella di pagamento o nell’avviso di addebito.

È poi necessario specificare i recapiti (indirizzo o PEC) e allegare copia di un documento di identità unitamente alla dichiarazione sostitutiva (utile ad esempio se si presenta la domanda in qualità di erede).

Sono previsti campi per la domiciliazione, all’interno dei quali sembra possibile indicare la PEC o il telefono del professionista che assiste il contribuente (a cui sarà inviata la comunicazione di liquidazione degli importi).

6.2 PRESENTAZIONE DI DISTINTE DOMANDE

Dovrebbe essere possibile presentare, entro il 30.4.2026, distinte istanze di rottamazione dei ruoli, in modo che ciascuna domanda generi un differente piano di dilazione.

In questo modo, se si decade da un piano di dilazione la rottamazione viene meno solo per esso e non anche per gli altri, relativamente ai quali si stanno pagando le rate per intero e nei termini.

6.3 CARTELLE DI PAGAMENTO CON CARICHI SIA ROTTAMABILI CHE NON ROTTAMABILI

Laddove la cartella di pagamento o l’avviso di addebito contengano diversi carichi di cui solo alcuni rottamabili, occorre indicare nel form il carico che si intende rottamare.

Ove, per i carichi non rottamabili o non inclusi nella domanda di rottamazione, fosse in essere una pregressa dilazione dei ruoli, è possibile ottenere la rimodulazione del piano di dilazione.

Occorre a tal fine recarsi presso gli uffici dell’Agente della Riscossione.

7 EFFETTI DELLA DOMANDA

Presentata la domanda di rottamazione, l’Agenzia delle Entrate-Riscossione non può avviare azioni esecutive né disporre fermi amministrativi e ipoteche; rimangono tuttavia quelli in essere prima della domanda di rottamazione.

In generale, il debitore si considera adempiente ai fini fiscali, quindi:

- non opera il c.d. “blocco dei pagamenti della Pubblica Amministrazione”, quindi anche in presenza di ruoli scaduti le Pubbliche Amministrazioni possono erogare i pagamenti;

- è possibile ottenere il DURC;

- non opera il divieto di compensazione nel modello F24 per ruoli scaduti.

7.1 PIGNORAMENTI

Trasmessa la domanda di rottamazione:

- non possono essere avviate nuove procedure esecutive;

- non possono essere proseguite procedure esecutive precedentemente avviate, salvo si sia tenuto il primo incanto con esito positivo.

Non sono sospesi gli interventi in procedure espropriative immobiliari instaurate da terzi il cui immobile sia oggetto di ipoteca esattoriale.

A seguito del pagamento, entro il 31.7.2026, della totalità delle somme o della prima rata, i pignoramenti si estinguono.

Se si tratta di pignoramento del conto corrente, è bene informare subito l’istituto di credito e l’Agente della Riscossione, facendo presente che è stata presentata domanda di rottamazione; in questo modo, il conto corrente potrà essere sbloccato non appena l’istituto di credito riceve la relativa comunicazione da parte dell’Agente della Riscossione.

7.2 DILAZIONI DEI RUOLI

Dal giorno in cui è presentata la domanda e sino al 31.7.2026 sono sospesi gli obblighi di pagamento derivanti da dilazioni dei ruoli in essere.

Il 31.7.2026 i piani di dilazione pregressi sono automaticamente revocati.

8 DECADENZA

La rottamazione non produce effetti in caso di omesso oppure insufficiente pagamento della totalità delle somme, di due rate anche non consecutive o dell’ultima rata. Fermo quanto esposto, non è prevista alcuna tolleranza per i pagamenti tardivi.

Il debitore decade in automatico senza necessità di un provvedimento.

A seguito della decadenza riemerge la possibilità, in costanza dei requisiti di legge, di adottare sia misure cautelari (fermi e ipoteche) sia azioni esecutive (pignoramenti), così come la prosecuzione di quelle eventualmente in essere.

I termini di decadenza e di prescrizione per il recupero dei carichi di ruolo, che erano rimasti sospesi, riprendono a decorrere.

Tutto il carico residuo, detratto quanto già versato, potrà essere escusso. Il carico residuo comprenderà anche le poste stralciate per effetto della rottamazione, quindi le sanzioni, gli interessi compresi nei carichi, gli interessi di mora e gli aggi di riscossione se ancora spettanti.

8.1 MANCATO PAGAMENTO DI UNA RATA

Il mancato/insufficiente pagamento dell’ultima rata causa la decadenza dalla rottamazione. Bisogna però rilevare che, secondo le indicazioni dell’Agenzia delle Entrate-Riscossione, “quando il soggetto effettuerà il pagamento della rata successiva a quella saltata, la somma versata andrà a coprire la rata precedente rimasta integralmente/parzialmente non pagata”. Per esempio, “nel caso di una Rottamazione-quinquies dilazionata in tre rate, se il contribuente versa la prima e la terza rata (che è anche l’ultima) saltando la seconda che resta non pagata, il versamento dell’ultima rata (cioè la terza) verrà imputato sulla precedente (la seconda) e quindi, dal punto di vista sostanziale, rimarrà non pagata la terza. Di conseguenza, configurandosi il caso di mancato versamento dell’ultima rata, ciò determinerà, come previsto dalla legge, la decadenza dal beneficio della Rottamazione-quinquies e la ripresa delle attività di recupero”.

Prendendo atto di questa interpretazione, non si decade — come invece prevede la legge — se non si pagano due rate del piano diverse dall’ultima, ma anche una sola rata per effetto degli indicati criteri di imputazione dei pagamenti.

8.2 DILAZIONE DEL DEBITO RESIDUO A SEGUITO DELLA DECADENZA

Una volta decaduta la rottamazione, non sarà più possibile ottenere la dilazione del debito residuo.

9 CONTENZIOSI IN CORSO

La presenza di un contenzioso non osta alla rottamazione, ma è necessario che nella domanda ci si impegni a rinunciare ai giudizi in corso.

In sintesi:

- trasmessa la domanda di rottamazione, questa unitamente alla ricevuta di trasmissione va depositata presso la Corte tributaria, in modo che il processo possa essere sospeso;

- se, entro il 31.7.2026, viene pagata la prima rata o la totalità delle somme, a seguito della produzione della comunicazione di liquidazione delle somme e del certificato di pagamento della prima o unica rata, il processo è estinto;

- se la prima rata o la totalità delle somme non vengono pagate, allora la sospensione è di fatto revocata e il processo segue il suo corso.

Se il contribuente presenta la domanda di rottamazione e, pagata la prima rata, non riesce a pagare le successive, non solo decade dalla rottamazione (riemerge di conseguenza il debito a titolo di sanzioni, interessi e aggi) ma il processo, ormai estinto, non potrà più essere ripreso.

L’estinzione del processo avviene a spese compensate.